推荐一位好友写的一本关于财务方面的书,他以图解的方式诠释了财务会计这门“语言”要解决的的核心问题。化繁为简,深入浅出,故事与情境的设计让阅读过程轻松且高效,虽是一本“小”书,但对照现实,关照的都是企业 2023-9-4 21:54:46 Author: 政事堂2019(查看原文) 阅读量:39 收藏

推荐一位好友写的一本关于财务方面的书,他以图解的方式诠释了财务会计这门“语言”要解决的的核心问题。化繁为简,深入浅出,故事与情境的设计让阅读过程轻松且高效,虽是一本“小”书,但对照现实,关照的都是企业发展、系统管理中必然要重视的大问题。

——顾子明

以下内容来自该书作者的分享。

大家好,我是高文轩,首先感谢子明兄的推荐。

先做个自我介绍,我本硕都是就读于对外经济贸易大学,记得上学的时候,我最痛恨会计学这门课,晦涩难懂,字全都认识,可连在一起就不知所云了。但是,万万没想到毕业之后我的工作却一直跟财务相关。

在将近二十年的职业生涯中先后参与数家中央企业的IPO上市审计,多起海外并购,推进境外企业在香港成功上市,先后获得了高级经济师职称,考取了国际注册会计师,一路走来,感慨颇多。

也是一个偶然的机会,出版社联系到我,深入交谈过几次,他们询问我有没有兴趣将自己工作经验和对财务的理解整理成书,于是便有了这本书的由来。

《图说趣解财务会计》这本书系统化的将财务会计的相关内容作了细致讲解,通过Yoyo小姐的咖啡店的案例将会计视角贯穿全书,详细介绍了资产负债表、利润表和现金流量表三张财务报表以及报表中的每一个科目。

150张图表帮助各行各业的职场人士轻松掌握财务会计知识,了解企业并购及风险管控,建立自己的“财务思维”,在工作和生活中,通过财务思维更好的做出选择和决策。

新书限时7.5折特惠

原价99,现价74.19

以点带面,我从书中节选一些内容做个分享:

— 1 —

资产负债表,是时点概念,就像一张快照,捕捉到了公司在每一特定时点的财务状况。

比如,6 月30 日、8 月24 日、9 月1 日,反映的是公司的资产、负债和所有者权益在某一个具体时点的财务状况。

在这一时点,你拥有什么(资产状况),自己投入的资本有多少(所有者权益),借来的资本有多少(负债状况),资产减去负债就是净资产,等于所有者权益。

企业资金的来源无非两种,要么是借来的钱,要么是股东投入的钱,分别对应的形式是负债和股东(所有者)权益。因此,资产归属于两种人:一是债权人,二是股东(所有者)

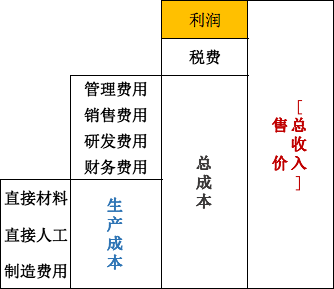

利润表,是时间段概念,就像一段视频,描述了公司在这一时间段的收入、成本、费用和盈利情况。衡量一个企业能否赚钱的关键,利润才是关键。利润推演如图所示:

但有一种情况叫作战略性亏损,即为了获取未来的长期利益而作出眼前现实的牺牲,以眼前的亏损实现最终的盈利。

比如特斯拉在2017年的一季度报表中显示,销售收入是26.96亿美元,全球交付量25 051辆,销售收入和交付量均创单季历史新高,但是却亏损了3.3亿美元,即每卖出一辆车要亏损1.3万美元。但这并不影响投资者对特斯拉的青睐,反而股价一路飙升,一度成为美国市值最大的车企。

现金流量表,是资金流转的概念,描述了公司在一个时间段内的经营、投资和融资的现金流入及流出情况。

现金流就像人体的血液,企业破产耗尽的不是收入,也不是利润,而是现金,拖垮企业的一定是现金流断了。

一家企业即便没有利润,甚至亏损,只要现金流能运转,也可以活得很好。

比如京东,京东年年说亏损,连续亏损12 年,但是不仅没有倒闭,还活得很好。

再看看美国亚马逊,过去20 年一直在亏损,但股票一直创新高,这两家企业虽然亏损,但是并不缺钱。

因为只要公司的现金流不断扩大,即便每年都亏损,也完全可以靠现金流长期支撑。

— 2 —

折旧可以看作是固定资产在一段时间之内被消耗掉的那部分的价值。生产设备在使用过程中有损耗,所以它的价值逐年降低,每年减少的价值就是折旧。

比如在Yoyo 小姐的咖啡店,购入的房产和咖啡机,那么它们被耗费掉的那部分在会计上叫做折旧。

所以,折旧就是固定资产(厂房、设备、汽车、电脑、家具等)在使用过程中因损耗而转移到产品中去的那部分价值。

我们也可以这么理解,折旧并不是消失了,而是转移到产品中去了。

固定资产、折旧和利润表之间的关联内容总结为下面这张图,如图所示:

当固定资产已提足折旧后仍继续使用的,不再计算折旧,这一点对重资产的制造业企业很重要,因为折旧不会影响经营性现金流,只影响当期利润。

如果折旧已经全部提完,资产仍继续使用,直接效果就是降低了成本。

新书限时7.5折特惠

原价99,现价74.19

— 3 —

很多人都觉得增值税很复杂,很神秘,其实呢,一点也不复杂。

我们举个例子,Yoyo小姐的咖啡馆花了1130元购买咖啡机,然后又将其以2倍的价格出售给同行,销售价格是2260元。

在这个过程中,我们通过一张图演示增值税的过程,用最简单的方法给大家解释,注意对应不同颜色的变化。如图所示。

▲增值税逻辑

采购时,支付的增值税叫进项税,当对外销售时,代为税务局收取的是销项税。

当Yoyo小姐采购商品时,采购价格1130元,包含了两部分,不含税价格1000元(黄色),增值税130元(蓝色),这里的130元增值税是进项税。

当Yoyo小姐将咖啡机以2倍的价格出售时,销售价格是2260元,还是包含两部分,不含税价格2000元,增值税260元,这里260元的增值税是销项税。

但是请注意,这里不含税价格2000元又由两部分组成,成本1000元(黄色),也就是你的采购成本,另外的1000元是毛利(灰色),是在出售过程中增值的部分。

相应的,260元增值税也包括两部分,分别对应1000元成本计算的增值税130元(蓝色),实际上就是进项税,另外对应1000元(灰色)增值部分需要缴纳的增值税130元(灰色)。

而销项税与进项税之差是就是企业应缴纳的税款。

公式为:应交增值税=销项税–进项税。

所以,销项税(260元)–进项税(130元)=应交增值税(130元)。

— 4 —

我们没有办法具体描述出生产成本是什么样子,也说不出它的高矮胖瘦,都是朦朦胧胧的。

但是产成品可以,因为在生产制造过程中,生产成本已经转化为产成品了,它既包括了原材料,也包括了人工、水电、折旧等。

所以,产成品是一个生产过程的价值体现,也是生产成本的一种物化的形式。

存货与资产负债表有关,生产成本与利润表有关,而产成品则将存货和生产成本融为一体,产成品是存货和生产成本的一体两面。

原材料在生产制造过程中,融入了人工、水电、折旧,最终成为产成品,这一过程也将生产成本转化为最终产品,作为存货记在资产负债表中。这个过程如下图所示:

▲最后的话

通过分享的几个片段,希望能够给大家一些启发。其实,这只是一点点,书中还有更多精彩的内容,比如… …

(1) 以Yoyo小姐的咖啡馆为案例将会计视角贯穿全书

(2) 涵盖财务报表框架并按照科目顺序逐项展开

(3) 读懂资产负债表、利润表和现金流量表

(4) 理解钱从哪里来,要到哪里去

(5) 理解利润是怎么产生的,知道毛利率的重要性

(6) 权责发生制和收付实现制的区别

(7) 快速掌握合并报表的底层逻辑思路

(8) 理解复杂的长投到到底是怎么回事

(9) 理解实收资本、资本公积、盈余公积、未分配利润的关系

(10) 理解收入、成本以及三项费用

(11) 理解掌握复式记账法

(12) 理解现金流量表与资产负债表、利润表的对应关系

(13) 学会如何从财务指标读懂财务报表

(14) 理解企业并购的框架、并购流程以及识别风险源

(15) 理解交易结构设计和税收筹划

(16) 通过案例了解并购企业的全过程及风险管控

……

没有财务会计基础的读者,建议从第1章顺次阅读并理解每一个实例。有一定财务会计基础的读者,可以根据实际情况有重点地选择阅读具体科目和案例。

每一个章节都有重点回顾,将重点回顾内容带回原文再阅读,学习效果更好。

建议大家多读几遍书,你将发现,这本书,小白能看懂,职场员工、企业高管、创业者也能有收获,在日常的工作和生活中建立自己的财务思维。

读完这本书你会成为一个真正懂财务、懂风险、对行业有远见、对事业发展有规划、对生活有洞察力的人。

那么,就让我们一起来学习吧。

新书限时7.5折特惠

原价99,现价74.19

如有侵权请联系:admin#unsafe.sh