今天有个朋友找我聊天,分享了他近些年投资中的感悟与困惑。他说:我除了15年翻倍之外,从16年到20年就一直是赚赚亏亏,总体算下来微盈吧,但资金量小,所以微盈就也没赚到几个钱。觉得自己的投资水平没有提高 2023-5-30 21:59:53 Author: 盘口逻辑拆解(查看原文) 阅读量:43 收藏

今天有个朋友找我聊天,分享了他近些年投资中的感悟与困惑。

他说:

我除了15年翻倍之外,从16年到20年就一直是赚赚亏亏,总体算下来微盈吧,但资金量小,所以微盈就也没赚到几个钱。觉得自己的投资水平没有提高。

这几年看到身边的朋友买基金也翻倍了,没操什么心。于是我也把大部分仓位拿去买基金。

但今年都快过半了,手里的基金连指数都没跑赢,这边ai又有一大波行情,现在感觉两头打脸,迷茫了。

我很能理解这种心情,就像排队,你越着急,越来回换,越慢。

听了他的分享之后,我去查了一下今年股票基金的情况,发现有60%的基金都是亏损的,跑输了大盘。

规模超百亿的主动基金,只有不到30%是正收益。

讲这些不是想安慰大家,不是说大部分人赚不到钱,所以我也没赚到钱,就能轻易原谅自己了。

而是说,

从一个很长(甚至是一生)的时间周期上来看,我们应该朝着什么方向去努力,才能让自己赚到钱?

其实我今天听了这位朋友的分享之后,感到最悲伤的地方是,他用了将近10年的时间来思考投资,可人生又有多少个十年呢?

其实我们每个人一生的赚钱路径,都可以用一张很经典的图来概括。

我给它多加了一条线,叫容错曲线。

总结下来就是:

1、你人生中大部分财富积累,就是在25岁-45岁完成的。这期间,你能获取并积累下多少财富,基本上就决定了你这一生的层次。

而做交易,本质上也是为了在这个阶段,能获取更多的财富。事实上,股票短线交易确实也提供了这种可能性,只是成功率比较低。

以及很多获取了财富的股民们,后期没有积累下来。

2,随着你年龄的增长,你的容错率是越来越低的。

25岁的时候,全输光也没什么可怕的,大不了从头再来。

但45岁的时候,还能吗?这个时候的容错率是非常低的。

你的事业进入成熟阶段,工薪收入开始稳定,进入这个年纪,你对自己的投资水平也放弃了不现实的幻想,有家庭,有孩子,父母渐渐老去需要你花精力和金钱去照顾,人生早已失去浪一把的资格。

所谓中年人的悲哀,经不起一步错,错了就很难爬回来了。

3,进入50岁后,容错率基本上为零。

50岁开始,绝大部分人是靠着中年期积累下的财富生活的。

毫不夸张的说,这时候全副身家去做短线,去打板,一个腰斩,都是对未来20-30年的巨大打击,你怎么去爬这个沟?

一个腰斩需要一个翻倍才能回来,50岁还剩多少时间?还有多大精力。

50多岁了,还倔强的在股市里豪赌,应该是气“死”孙子的水平吧。

所以,上面这张经典的图,大概就给我们指明了一个方向。

1,你在奋斗期,容错率高,要尽可能的去尝试,多积累财富,突破天花板,给人生更多可能。

2,年龄越大(40岁开始),容错率越低,要尽可能的求稳,守住人生底线。

实际上,一个男人从结婚生子的那一天开始,你的一生就不是你一个人的一生了,是你作为丈夫的一生,作为爸爸的一生,作为儿子的一生。守住你人生的底线,就是守住你你家庭、你老婆孩子的安稳。

听起来压力山大,但这就是赤裸的现实,和你无法摆脱的社会枷锁。

具体怎么做?概括来讲就是——

根据年龄,动态配置你的所有资产,它不是简单的把钱放在不同的篮子里,而是要你想明白,你到底应该把百分之多少的钱,放在哪一个篮子里。(没有准确答案,只能你自己去根据风险偏好以及过去投资水平决定)

想明白这个,其实就解决了文章开头的朋友的困惑。

将近10年过去了,你的投资依然迷茫。坦白讲,这10年可能是你人生中学习能力最强、学习精力最旺盛、最能折腾的10年,那有没有一种可能是,努力的方向错了?

当时不是说劝他放弃炒股,放弃投资,而是说真的需要考虑动态配置资产。

讲具体点,这个市场上获取收益的方法有很多,就像带兵打仗,你可以分配不同的兵,到不同的战场上去打仗,但你不能带着你的一堆兵,这里打两年,那里打两年,最后颗粒无收,人也渐渐白了头。

你可以打板,刀口上舔血,赢了会所嫩模输了下海干活。

但也有人单靠买指数基金实现一年40%的收益率。

还有人选择努力的工作攒钱,只买低风险理财,复利十年,攒下一小座金山。

只要能赚到钱,你赚到的钱,就没有高低贵贱之分。

你打板赚到的钱,并不比人家买存款、买理财赚到的钱高贵,所以哪里能赚钱,就去哪里赚钱。

具体的配置思路,大家可以参考下面的。尤其如果你近两年在股市里赚到一大笔钱的,一定要认真思考这个问题,先想风险,一定要考虑怎么把你已经赚到的财富积累下来,作为未来人生底线的保障。

1)冲锋型配置(小比例)

股票等大波动的投资,用高风险换高收益

2)机动型配置

宽基指数定投(五星推荐)

基金投资,包括主动型基金和行业指数基金

3)防守型配置

房子,核心地区优质房产

储蓄,存款,储蓄型保险,养老保险

保险,包括重疾险,寿险,百万医疗险,意外险

今天跟大家聊的了些大思路上的东西,但是希望各位不要不以为然,小到做交易,大到经营人生,道理往往都是简单的。

难就难在,你真的相信这至简的大道,并能一步一步落实。

总之我认为,这套东西执行下来,才是能实现下有保底,上没有天花板的终极方法论。

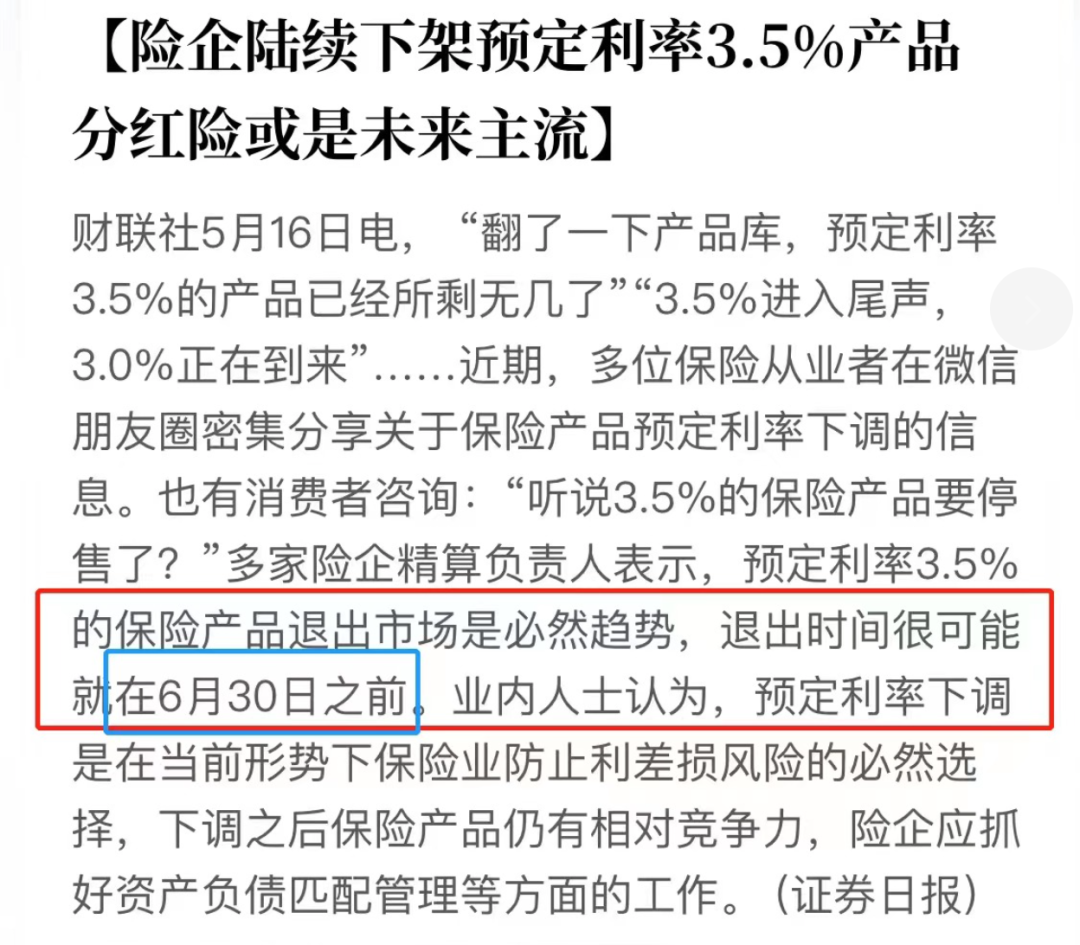

最后提醒一下,也是近期经常提醒大家的——

储蓄型保险和养老保险建议7月前抓紧时间咨询了解,很可能7月之后收益率水平就从3.5%左右降低到3%以下,这个属于具有时代意义的配置窗口期,因为我们已经开始一脚迈进到低利率时代了,适合抓紧配置锁定当下利率水平的长期产品。

我个人推荐金满意足典藏版终身寿险和光大光明一生慧选版养老保险

如有侵权请联系:admin#unsafe.sh