50万到期,放哪?

周末跟朋友约饭,聊到终身增额寿险。我提到买了金满意足臻享版,收益率不错,长期持有年复利将近3.49%,当成一笔储蓄保底,挺好。但现在想买都买不到了。结果朋友反秀我一脸,他说自己买了预定利率4.

2023-4-11 22:4:0

Author: 盘口逻辑拆解(查看原文)

阅读量:48

收藏

周末跟朋友约饭,聊到终身增额寿险。

我提到买了金满意足臻享版,收益率不错,长期持有年复利将近3.49%,当成一笔储蓄保底,挺好。但现在想买都买不到了。结果朋友反秀我一脸,他说自己买了预定利率4.025%的年金险,现在更是想买都买不到了。其实到不是在乎那0.5%的收益率差距,因为这种保底配置,核心在于稳健增值,只要安全就行了。但是,我会觉得在资产配置的意识上,比人家慢了一步,这一点还挺值得反思的。有时候做股票思路也会闭塞,还是要打开格局,多关注一些资产配置的东西。一小部分,放在加杠杆保险里,比如医疗险、重疾险、寿险等。每年花不到一万块,撬动几百万的医疗杠杆,万一真生大病了,不用清空股票账户、卖房卖车,还是挺有性价比的。还有一部分放在储蓄险等低风险理财里,主打一个“稳稳地增值”。

剩下的就是股票等高风险投资了,这块用来博取高收益。如果是没结婚的,比如刚出来工作的,可以多一点在高风险里。

反正本金少,亏光了其实对人生状态也没影响,再赚就是了,而万一它要是赚了,可能就能显著改善生活。

但已经结婚的,尤其是手里也有了一些积蓄的,你们仔细想想,你们其实是可以接受少赚一点,但没办法接受一夜回到解放前,毕竟有家有口,不是一个人了。

所以这两年像储蓄险这类低风险资产配置,是可以适当增加下比例的,我认为普通家庭起码要占50%以上的。我不是说储蓄险要占50%以上,而是低风险资产,银行存单、货币基金都算。其实资产配置合理以后,在股市里的心态也会稳很多,主要是心里有底,哪怕做的不好,遇上股灾,也不会一夜返贫。现在稳健增值部分,我个人认为,比较好的选择还是终身增额寿险。

无风险产品中,五年存单利率已经降到了2.75%,三年期存款利率降到了3.15%。国债也是,目前三年期在3.3%左右,五年期3.5%的样子。

其实存款和国债最大的问题还在于,它们可能连现在的3%也守不住。

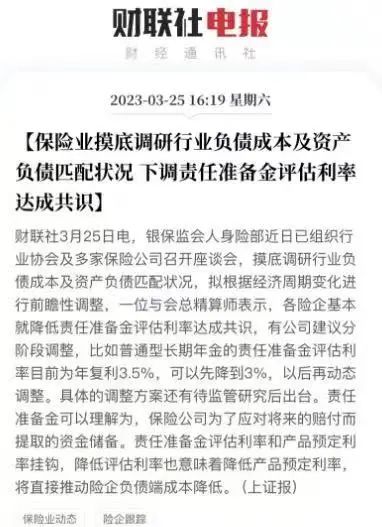

这种情况下,终身增额寿3.48%的收益率,一旦买到,收益写进合同,不受未来市场影响,锁定个十年以上,就显得非常优秀了。大概十几天前,银保监会拉着保险行业的大佬们,开了个会,我猜可能会下调【责任准备金评估利率】。

简单说就是保险公司收到我们的保费,也不能全都拿出去投资,其中,要抽出一部分做准备金,以备未来偿付保险。抽多少?行业给出一个指标就叫【责任准备金评估利率】。评估利率越高,代表行业比较看好未来的投资收益,所以需要的准备金就少。评估利率越低,说明行业认为未来的投资收益会下降,钱不好赚,所以更要提前多储备,准备金就多。根据保险业规则,我们能拿到的实际收益<预定利率<责任准备金评估利率。目前责任准备金评估利率为3.5%,所以像金满意足系列,基本都是贴着这个数据来的。

而现在,虽然还没正式下调,但似乎已达成共识,这个数据将被下调到3%甚至以下,有人说2.7%。

所以,现在的市场行情就是,已有预定利率3.5%的储蓄险,正在陆续关停,而未来新出的储蓄险,我们实际能拿到的利率,大概率不会高于3%。这点很多人不知道,保险的定价,其中一项参考指标就是【责任准备金评估利率】。

评估利率越高,保费越便宜;评估利率越低,保费越贵。

逻辑前面说了,评估利率越低,代表不看好市场投资收益,钱不好赚,保费自然被迫提高。未来咱们买保险,不仅价格可能更贵,实际到手收益还得下降,性价比将大大降低。这种情况下,越等越不划算,唯有当下,才是入手最好的窗口期。

所以我大姨最近特着急,她有一笔50万的定期快到期了,当初买的时候利率将近5%。

接下来,如果存款、国债利率守不住,储蓄险利率还会一直跟跌,它俩一定会达到持平或者储蓄险利率更低的状态,否则就会出现利息差。

这个教训保险业之前就吃过,关注保险或父母买过保险的都知道,90年代,存款利率能达到9、10个点,所以当时保险狠发了一批八九个点的储蓄险。结果后面存款降到2.5%左右,已经卖掉的储蓄险,到期时间长,利率还降不下来。直到09年,马明哲还在新闻里吐槽,平安的利差损,高达800亿。

也是因为这个前车之鉴,现在很敏感,要避免出现第二、第三个平安保险。所以我想,前阵子金满意足多多版下架的时候,入手的朋友还是挺值的。接下来如果有想配置的,也最好是抓紧时间了解和安排。我认为性价比偏高的是金满意足3号,这个产品的优势主要三点:1、收益率高,长期持有年复利3.47%左右,同类储蓄险种,至少能排到top前三;2、可设置双被保人,以两人寿命时长锁定利率,比如爷孙同为被保人,3.47%的复利利率,可以从爷爷养老,锁定到孙子养老。(不是说一定锁定到那么久,但起码主动权在我们手里,想怎么弄都行)3、安全性很高,所有收益写进合同,保险业是金融体系三大金刚之一。这是我自己用过的平台,顾问免费,专业靠谱,大家可以放心约咨询。

文章来源: http://mp.weixin.qq.com/s?__biz=MzU1NzY3NjM4Mg==&mid=2247506925&idx=2&sn=dbed4c89012a4fd4fafcaf09c4ef60d0&chksm=fc30b9dccb4730cae30d507065f9780b91ea9ff72898e7376d12e177179fe35c313720dac6b2#rd

如有侵权请联系:admin#unsafe.sh