最后3天……

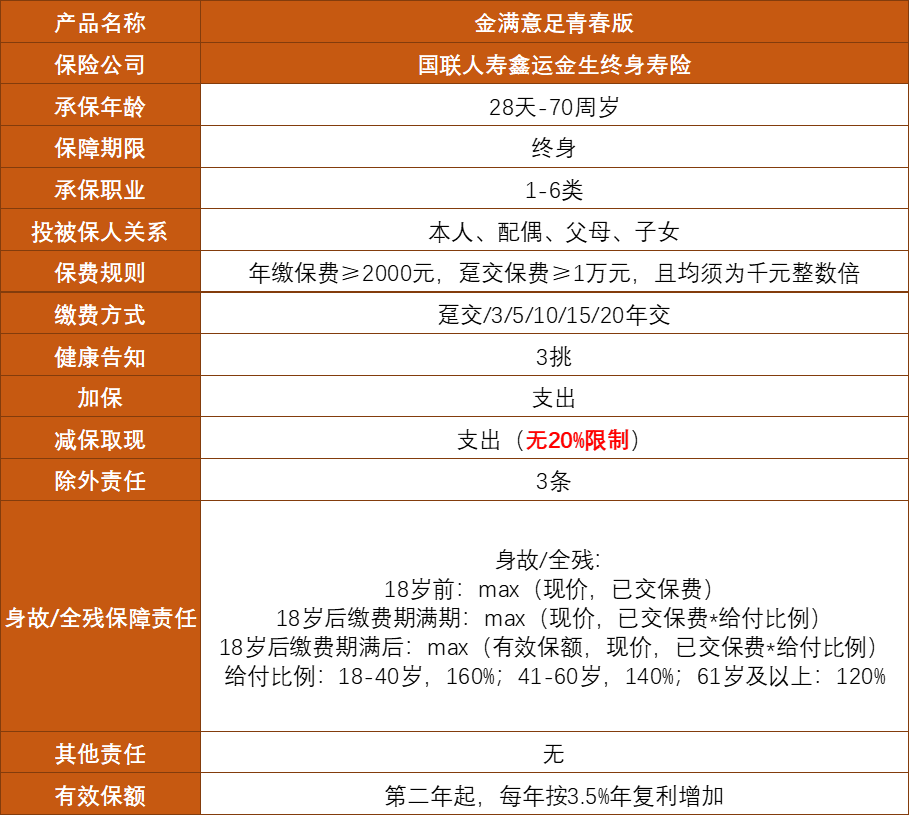

刚刚得知,最近新上了一款储蓄型保险,收益率只比我之前买的金满意足臻享版差一点点(我买的是这个),名字叫金满意足青春版。只是我买的臻享版已经下架买不到了,这个青春版是目前储蓄险里收益率非常好的一个。但因

2022-12-1 22:2:25

Author: 盘口逻辑拆解(查看原文)

阅读量:37

收藏

刚刚得知,最近新上了一款储蓄型保险,收益率只比我之前买的金满意足臻享版差一点点(我买的是这个),名字叫金满意足青春版。

只是我买的臻享版已经下架买不到了,这个青春版是目前储蓄险里收益率非常好的一个。但因为最近监管层整顿储蓄险市场,要求收益率偏高的一批全部整改,以控制系统性风险,所以金满意足青春版虽然才刚上线,就要在12月4号中午12:00下架了。我个人是很推荐大家买它的,但因为时间紧张,建议大家也要做好了解之后,合适再下手。年轻的时候,大部分资金放进股市,但结婚以后总会求一些稳定,赚钱不需要那么急迫,反而希望是稳中有进。一方面,买完就不需要操心了,可以专心工作以及做其他更需要技术的投资操作。另一方面,心里有底了,尤其在股市行情不好的时候,至少我有一部分资产,始终不受影响,在稳稳地增值。这种安全感,对交易本身也是很有帮助的,有底之后,暴跌的时候心态会稳一点。近一年存款利率连降三次:21年6月一次,22年4月一次,22年9月一次。现在三年期存款利率降到了2.65%,大额存单降到了3%;总之,钱放银行,越来越不划算,不仅利率低,持续性也没有保障。1%在股市里根本不算什么,但放到债基里,冲击性就很大。因为债基一年的收益也就3%-4%左右,今年行情差,普遍年化更是只有2%-3%。原来R2级,号称不会亏的稳健型理财产品,现在也有可能会亏啊。一时间,偏好稳健型理财的朋友,都不知道该怎么玩儿了。这也侧面说明了,在固收市场,想拿低风险收益,越来越难了。因为一些时代特定原因:降息从国债到存款利率,最后才传导到储蓄险,所以目前无风险收益里,也就储蓄险能打一些,依然是3.5%的寿险预定利率。这也有监管节奏的原因,利率已经市场化变动即时,但是储蓄险的预定利率还是监管统一调整的。![]()

前几天监管发文了,要整改增额终身寿险,重点就是要把利率打下来:

让一些收益率给到快3.5%的产品,下架整改,来控制保险公司的赔付风险。前面已经买的产品不受影响,比如我去年买的【金满意足臻享版】,利率还是按当初约定的走,跟这波整改没关系。整改影响的主要是还没买的人——再不买,就真的没有利率这么高的了。估计未来储蓄险的利率,也要调到3%的样子,跟着存款利率的节奏。毕竟,无风险利率整体下滑,只有储蓄险还保持高利率的话,这部分利差,保险公司迟早承担不起。往前看,已经下架的产品,再好也买不上了;往后看,后面利率肯定没现在高。我来简单给大家说一下金满意足青春版是如何实现无风险储蓄的功能吧。它跟我之前买的那款【金满意足臻享版】名字很像,也是终身增额寿险,不过它俩不是一家的。同样,这类产品可以通过减保取钱,所以直接把它当存钱罐用就行。本金和收益,都有合同保障,具有法律效应。(保险的现金价值就是我们的本金+利息)最差的结果,保险公司倒闭,银保监会也会指定其他保险公司接手赔付,或者保险保障基金接受赔付。甚至,它比存款更让人安心,因为存款兜底,限额50万,而这类人身寿险,是不限额的,该多少就得赔多少,非常适合大额储蓄。交进去的钱,长期持有,最高能吃到3.48%的复利利率。第10年它的年化单利就能达到3.76%,第11年3.83%,12年3.9%……越往后,利率越高。目前市面上长期无风险储蓄里,就一个3年期大额存单,利率3%,明后年还有没有都不确定。存款、债券持有到期,还想再买,利率就得由未来的市场决定。储蓄险不一样,你可以拿一辈子,拿的越久,收益还越高。像我去年买的【金满意足臻享版】,长期持有复利利率将近3.49%,比这款青春版的还高。包括前两年有人买到了4.025%的年金险,现在也都被监管要求下架了,但是买到的人不受任何影响。而这款【金满意足青春版】,是目前面上利率水平很顶的一款。目前绝大部分的终身增额寿险都是有减保限制的,减保就是取钱,直白说就是取钱不自由。比如每年只能取一次,每次最多只能取基本保额的20%。基本保额通常跟存进去的本金差不多,本金10万的话,限额大概就是2万。而【金满意足青春版】,没有这个限制,它7-10年回本后,你想啥时候取就可以啥时候取,去多少也随你,只要大于1000元,小于账户总额。12月4号中午12:00下架,监管要求,没有商量空间,但据说有提前下架的可能。所以有资金配置需求的,早点咨询预约,别等最后一天,免得系统故障,或者提前下架。投保链接我放下面了,建议约个顾问,有问题免费咨询——

文章来源: http://mp.weixin.qq.com/s?__biz=MzU1NzY3NjM4Mg==&mid=2247506233&idx=2&sn=9074a1accb70e0d917aef7964f4ef0f1&chksm=fc30bb08cb47321ecafcdcd3fcb7daae24c8138d1ef7540761f53a0977e48e3f116e51ff7239#rd

如有侵权请联系:admin#unsafe.sh